0510-83568869

13921398638

0510-83568869

13921398638

预镀镍是一种在电池壳冲压之前对基础钢材进行镀镍,再通过高温回火处理从而让钢层和镍层之间相互扩散渗透形成镍铁合金层的技术工艺。预镀镍钢壳的优势是相对于后镀镍钢壳而言,相较于后镀镍钢壳,预镀镍产品具备优秀能力的焊接、力学性能、耐腐蚀和抗老化性能以及良好镀层的均匀性等优势,大范围的应用于新能源汽车、高端电动工具等领域,当前主要用作圆柱形锂电池的外壳材料。

随着特斯拉公布4680大圆柱电池这一创新产品,圆柱电池朝着大型化方向发展,大圆柱电池的壳体材料则需由后镀镍转换为预镀镍钢基带。特斯拉、亿纬锂能、比克电池、宁德时代等有突出贡献的公司加快布局大圆柱电池,4680大圆柱电池产能持续爬坡,预镀镍钢壳成为关键结构件材料。

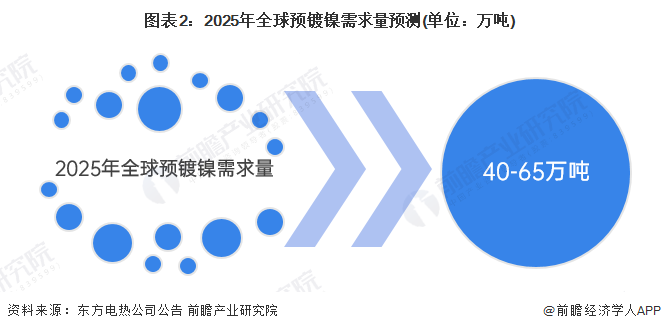

根据东方电热披露的数据,到2025年,46系列大圆柱电池投产近500GWh,单GWh需要预镀镍约1000吨,动力电池领域约有50万吨预镀镍材料需求;消费电池差不多有约10万吨预镀镍材料需求;电动工具、电动两轮车、电动三轮车等有约5万吨预镀镍材料需求。2025年全球预镀镍材料总需求约65万吨,即使保守估计下,2025年也有约40万吨预镀镍材料需求,全球预镀镍需求空间大。

作为圆柱电池的外壳材料,锂电池预镀镍钢带具有较高的技术壁垒,掌握预镀镍生产的基本工艺的公司数极少。全球主要生产商有新日铁、东洋钢板、韩国TCC、欧洲TATA以及中国的东方电热、甬金股份、湖南永盛新材等,预镀镍产品布局如下:

据东方电热披露,全球预镀镍总产能目前基本上不超过30万吨,跟2025年全球需求相比,约有30万吨缺口,保守估计也有约10万吨供应缺口。海外几大厂商短期内无明确的扩产规划,按照项目建设所需时间节点推算,即使国外大厂现在开始筹备规划,到2025年能量产的可能性也不大,所以总体供需缺口还是显而易见的。在此背景下,国内企业有望加速替代海外份额,迎来发展良机。

中长期来看,4680大圆柱电池需求放量是大势所趋,东方电热预测46系列动力电池于2024年批量向市场投放的可能性较大,带动预镀镍材料需求共振,前瞻认为未来一段时间内预镀镍市场增长空间较大、发展前途良好。此外,未来中国厂商预镀镍产能有望加速扩张。

同时,除动力电池、消费电池、电动工具等应用领域外,大圆柱储能也是一个重要的预镀镍材料应用场景。特斯拉有公开的大圆柱储能规划,目前国内一些企业已开始建设或规划建设大圆柱储能,从性价比和安全性角度考虑,预镀镍材料是最佳选择。从规划的量级来看,未来储能市场对预镀镍材料的需求可能更大。

更多本行业研究分析详见前瞻产业研究院《中国镍铁行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对镍铁行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来镍铁行业发展轨迹及实践经验,对镍铁行业未来的发展前途做...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:《2024年中国预镀镍行业全景图谱》(附市场现状、竞争格局和发展趋势等)

2024年全球动力电池领域预镀镍需求现状分析 大圆柱电池发展提速带动预镀镍需求提升【组图】

2024年中国预镀镍行业发展现状分析(一)——技术篇:预镀镍将取代后镀镍成为主流工艺【组图】

2024年中国预镀镍行业发展现状分析(三)——供给篇:国内厂商贡献预镀镍产能主要增量【组图】

【行业深度】洞察2024:中国预镀镍行业竞争格局及国产替代(附企业竞争力分析、产能布局等)